家作り中のパパ

家作り中のパパ

わが家は住宅ローンはいくらまで借りられるのでしょうか?

住宅ローンの借入目安は年収の5倍程度と言われています。

営業マン

営業マン

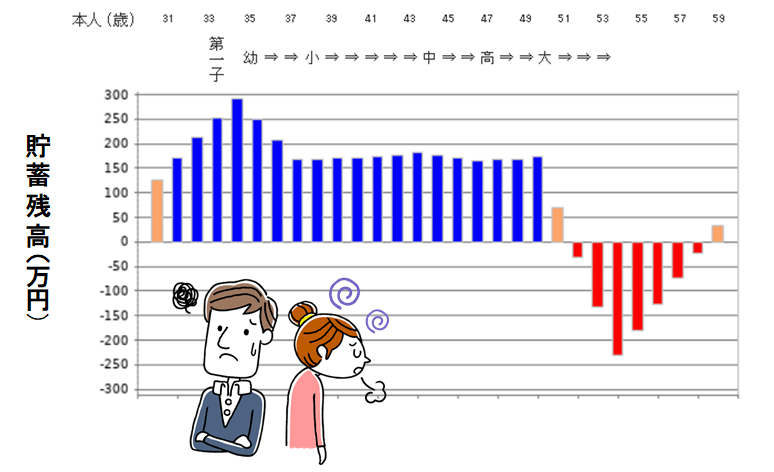

年収700万円で住宅ローン3500万円を借りた夫婦の末路

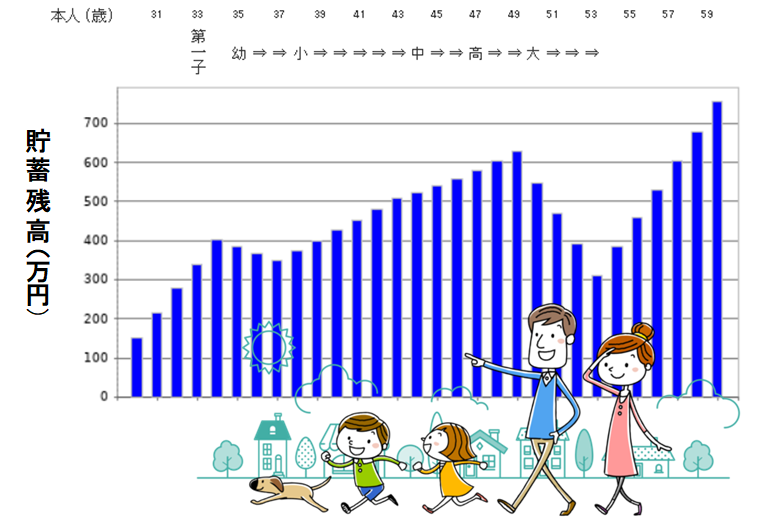

こちらの棒グラフは、世帯年収700万円の30歳夫婦が3500万円の住宅を購入したときの「貯蓄残高」のシミュレーションになります。

頭金を支払い、貯金250万円が残った30歳夫婦は住宅ローン3500万円を毎月コツコツと返済しながら、その後の人生を送っていきます。

詳しい説明は順次していきますが、パッと見て分かるように、年収700万円で適正金額とされる年収5倍の住宅を購入すると、ライフプランの条件によっては将来的に家計破綻してしまうことが分かります。

以下では、このシミュレーションに用いたライフプラン条件を紹介しながら、年収700万円の家族にとって適正な住宅購入資金はいくらなのかを考察していきます。

こちらの棒グラフは、世帯年収700万円の30歳夫婦が3500万円の住宅を購入したときの「貯蓄残高」のシミュレーションになります。

頭金を支払い、貯金250万円が残った30歳夫婦は住宅ローン3500万円を毎月コツコツと返済しながら、その後の人生を送っていきます。

詳しい説明は順次していきますが、パッと見て分かるように、年収700万円で適正金額とされる年収5倍の住宅を購入すると、ライフプランの条件によっては将来的に家計破綻してしまうことが分かります。

以下では、このシミュレーションに用いたライフプラン条件を紹介しながら、年収700万円の家族にとって適正な住宅購入資金はいくらなのかを考察していきます。

年収700万円で住宅ローンはいくら借りるのが適正か

ここではモデルケースとして、30歳の夫婦に子供1人の3人家族をモデルとして、以下の3つの支出を考慮し、貯蓄残高をシミュレーションしていきます。 住宅ローン以外に計上する家計出費は以下の3つです。- 生活費

- 教育費

- 自動車費

年収700万円世帯に必要な生活費

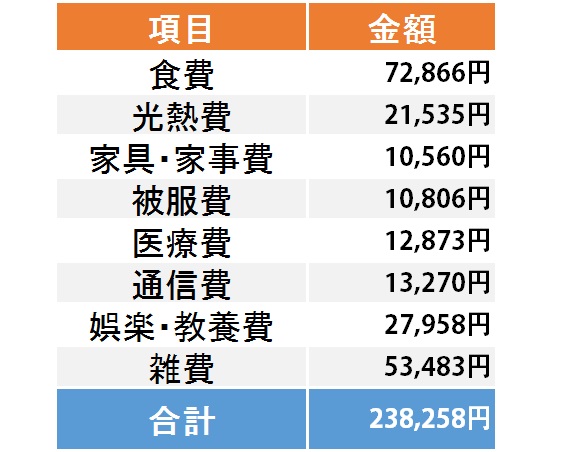

1カ月間の生活費は、平均的な3人家族で約23万8千円ほどです。生活費の項目とそれぞれの支出金は上の表でご確認下さい。

お子さんが小さいうちはかなり節約できる生活費も成長とともに肥大していくことは間違いありません。

ここで紹介している生活費の約23万8千円は夫婦が30歳から60歳までの平均値となっているため、比較的家計に余裕が生まれる子供が小さい時期に少しでも節約しておくことをおすすめします。

1カ月間の生活費は、平均的な3人家族で約23万8千円ほどです。生活費の項目とそれぞれの支出金は上の表でご確認下さい。

お子さんが小さいうちはかなり節約できる生活費も成長とともに肥大していくことは間違いありません。

ここで紹介している生活費の約23万8千円は夫婦が30歳から60歳までの平均値となっているため、比較的家計に余裕が生まれる子供が小さい時期に少しでも節約しておくことをおすすめします。

- 3人家族の平均的な生活費23万8千円を想定する

年収700万円世帯に必要な教育費

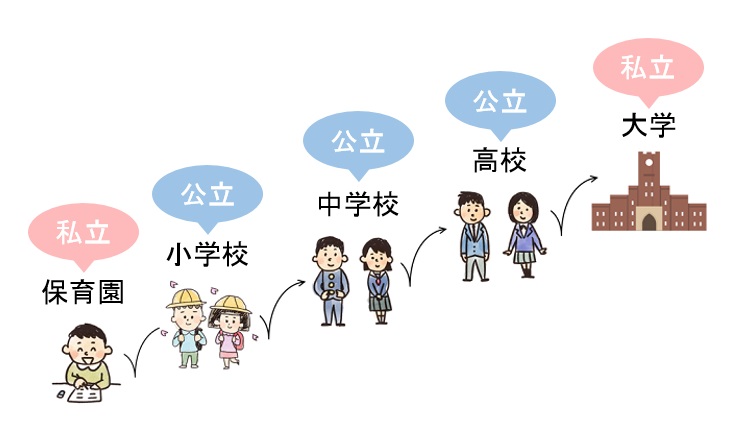

子供の教育費は進学パターンによって大きく異なることは言うまでもありません。 私立なのか公立なのか、大学は一人暮らしなのか自宅から通うのか、どういった状況になるのかによって子供の教育費は大きく変動します。 子供の進学については、ご家族で想定されているケースを参考に教育費用を算出しておくべきですが、文部科学省「数字で読み解く高等学校」などを参考にすると、一般的には各教育段階における公私の進学割合は次のようになっていることが分かります。| 幼・保育園 | 11.0% | 87.6% |

| 小学校 | 98.8% | 1.2% |

| 中学校 | 92.8% | 7.2% |

| 高等学校 | 68.1% | 31.9% |

| 大学 | 26.4% | 73.6% |

- 保育園(こども園)は私立

- 小・中・高は公立

- 大学は私立大学に自宅から通う

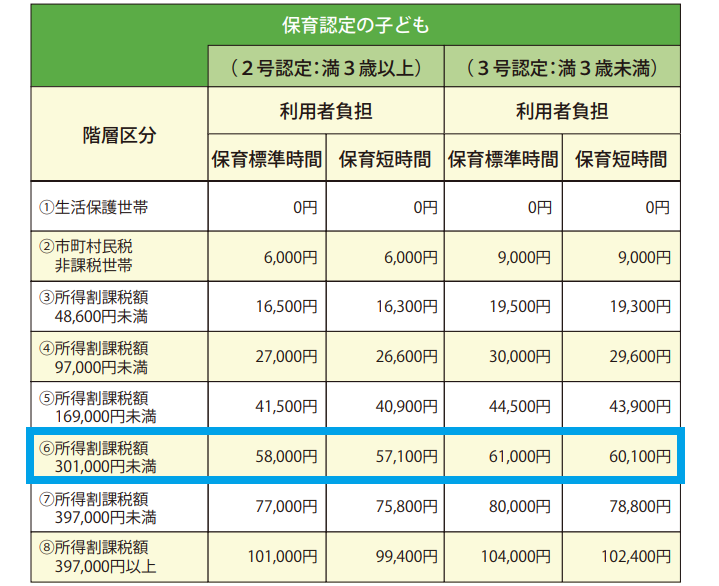

年収700万円世帯では保育料の負担額は、上の表内における青枠の金額になります。

つまり、標準時間預ける場合で月額約6万円ほどになるわけです。

年収700万円世帯では保育料の負担額は、上の表内における青枠の金額になります。

つまり、標準時間預ける場合で月額約6万円ほどになるわけです。

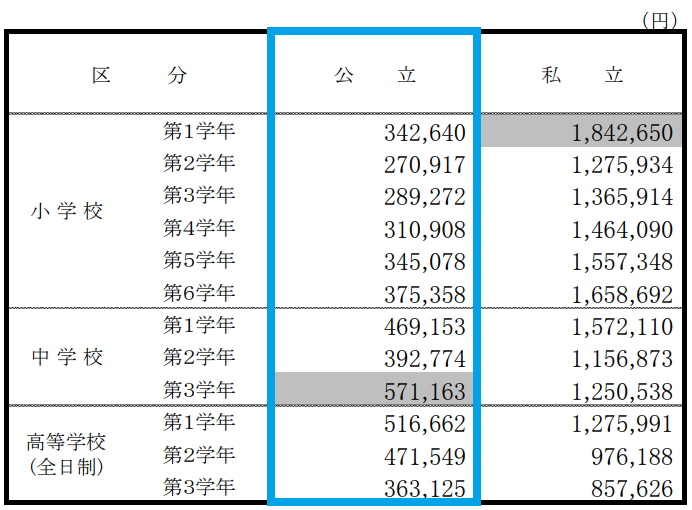

小学校から高等学校まで公立に進学していく場合の教育費がこちらになります。

この金額は、年間の教育費で、授業料に加え塾代なども含まれた教育費の合計金額となっています。

最後に、私立大学の学費を確認します。

小学校から高等学校まで公立に進学していく場合の教育費がこちらになります。

この金額は、年間の教育費で、授業料に加え塾代なども含まれた教育費の合計金額となっています。

最後に、私立大学の学費を確認します。

私立大学の場合、国公立大学とは違い進学する学部によって大きく授業料が変わってきます。

子供の将来の可能性を考えると、理科系学部に進学する費用を想定し、貯蓄しておきたいところです。

平成30年度の調査結果によると、私立大学で理科系学部に進学した場合は、初年度に約150万円の納付が必要になることが分かります。

2年次からの授業料は約130万円程度ですので、これらを大学時代に支出する教育費として計上していきます。

以上が、ざっくりとした子供の教育費になります。

私立大学の場合、国公立大学とは違い進学する学部によって大きく授業料が変わってきます。

子供の将来の可能性を考えると、理科系学部に進学する費用を想定し、貯蓄しておきたいところです。

平成30年度の調査結果によると、私立大学で理科系学部に進学した場合は、初年度に約150万円の納付が必要になることが分かります。

2年次からの授業料は約130万円程度ですので、これらを大学時代に支出する教育費として計上していきます。

以上が、ざっくりとした子供の教育費になります。

年収700万円世帯に必要な自動車費

自動車費については、住んでいる地域によって必要な台数が大きく変化します。 東京都の都心部など交通機関が発達している場所に住んでいるのであれば自動車は必要ないことも多いでしょうし、夫婦1台ずつ自動車がないと生活ができない地域も多く存在します。 ここでは、夫婦で自動車1台が必要な状況を想定し、住宅購入資金をシミュレーションしていくことにします。 参考サイト:自動車維持費シミュレーション シミュレーションサイトを使って、約250万円の自動車1台を約8年間で乗り継いでいく費用を算出したところ- 自動車購入費

- 任意保険代

- 車検費用

- 自動車は家族で1台所有する

- 250万円の車を8年ごとに乗換える

年収700万円夫婦の未来予想図

ここまで確認してきた生活費・教育費・自動車費を支払いながら、年収の5倍にあたる3500万円の住宅を購入した貯蓄残高のシミュレーション結果がこちらになります。

年収700万円の夫婦が年収の5倍にあたる3500万円の住宅購入し、子供を一人育てていくと子供が大学に進学すると同時に家計は赤字に転落してしまうことがシミュレーション結果から読み取れます。

こちらのシミュレーションで使用した30歳夫婦の収入・貯蓄・住宅ローンに関する情報は以下の通りです。

- 世帯年収:700万円

- 貯蓄:250万円

- 住宅購入資金:3500万円

- 金利:1.4%(30年固定)

年収700万円世帯に適正な住宅

こちらのグラフは先ほどと同じ収入条件のもと、住宅購入費を年収の4.2倍にあたる3000万円に抑えた夫婦の貯蓄残高シミュレーションになります。

グラフを見て分かるように、一度も赤字家計になることなく、60歳時点で700万円を超える貯蓄ができており、退職金をそのまま老後資金に充てることができれば、老後資金2000万円も確保できる理想的な家計状況になっています。

このように、ライフスタイルによって大きく状況は変化するものの、年収700万円世帯において住宅購入資金は3000万円程度までと想定し、家作りを進めることを私としては推奨しています。

こちらのグラフは先ほどと同じ収入条件のもと、住宅購入費を年収の4.2倍にあたる3000万円に抑えた夫婦の貯蓄残高シミュレーションになります。

グラフを見て分かるように、一度も赤字家計になることなく、60歳時点で700万円を超える貯蓄ができており、退職金をそのまま老後資金に充てることができれば、老後資金2000万円も確保できる理想的な家計状況になっています。

このように、ライフスタイルによって大きく状況は変化するものの、年収700万円世帯において住宅購入資金は3000万円程度までと想定し、家作りを進めることを私としては推奨しています。

年収に応じた住宅購入費用のツボ

住宅の購入資金を見誤ってしまうと、人生を大きく狂わせてしまう結果になることがよく分かりました。 実際、ファイナンシャルプランナーとして受ける相談の多くが、無理な住宅ローンを組んでしまったが故に、その後の生活で苦労されるご家庭の家計改善に関する相談です。 こうした相談をお受けしていて強く感じていることは、住宅を購入するに前に、実際にあなたの置かれた家族の収入状況や将来設計に沿ったシミュレーションを行うことの重要性です。 シミュレーションを行ったうえで、あなたの家族にとって適正な住宅購入資金額を見定めることは、人生で一番大きな買い物をするうえで避けては通れないことのはずなのです。 そして、こうしたシミュレーションを行うには、家作りに必要な費用に関する正しい知識を持ち、中立な立場からアドバイスを行ってくれる専門家の存在が不可欠です。 そうした住宅購入資金に関するシミュレーションを家作りのプロが中立な立場から綿密にアドバイスを行ってくれるサービスがあることをご存知でしょうか。 以下で紹介するタウンライフの住宅相談サービスは、あなたの状況に合った住宅ローンや資金計画を無料で綿密なシミュレーションを行い、提案してくれます。 各ハウスメーカーの営業マンはできるだけ高額な住宅を購入して欲しいこともあり、適正額を「年収の5倍程度」など高めに伝えてくることも多く、タウンライフ住宅相談センターのような存在が注目を集めています。

タウンライフは、以下のフォームから3分程度で終わる入力を送信するだけでアドバイザーが様々なシミュレーションを行い、あなたに合った住宅購入プランを提案してくれるサービスになっています。電話での無料相談も行っているため、入力が面倒な人にもおすすめです。

サービス利用後にしつこい勧誘の電話もないため、安心して利用できます。

こうしたサービスを利用し、あなたの状況にあった住宅購入プランをしっかり把握していきましょう。

各ハウスメーカーの営業マンはできるだけ高額な住宅を購入して欲しいこともあり、適正額を「年収の5倍程度」など高めに伝えてくることも多く、タウンライフ住宅相談センターのような存在が注目を集めています。

タウンライフは、以下のフォームから3分程度で終わる入力を送信するだけでアドバイザーが様々なシミュレーションを行い、あなたに合った住宅購入プランを提案してくれるサービスになっています。電話での無料相談も行っているため、入力が面倒な人にもおすすめです。

サービス利用後にしつこい勧誘の電話もないため、安心して利用できます。

こうしたサービスを利用し、あなたの状況にあった住宅購入プランをしっかり把握していきましょう。

\ 無料!理想の購入プランをGET /